TÜRKİYE’DE ŞEKER PANCARI VE NBŞ ÜRETİMİ

Şekerpancarı üretimi, ekonomik, sosyal ve kültürel önemi nedeniyle son zamanlarda ülke gündeminde sıkça yer almaktadır.

Türkiye`de şeker terimi genel olarak pancar şekeri ve nişasta bazlı şeker için, tatlandırıcı ifadesi ise kalori değeri olmayan alternatif tatlandırıcılar için kullanılsa da dünyada tatlandırıcı denildiğinde tatlılık veren her çeşit madde, şeker denildiğinde ise sadece pancar ya da kamıştan elde edilen kristal beyaz şeker (sakaroz) akla gelmektedir.

2013/14 pazarlama yılı itibariyle dünyada şekerin %82`si kamıştan, %18`i pancardan üretilmiş olup, dünya şeker borsa fiyatlarını ticarete egemen olan düşük maliyetli kamış şekeri belirlemektedir. Kamış ve pancardan elde edilen şekerler arasında kalite bakımından farklılık bulunmamaktadır. Ancak kamışın pancara göre daha düşük maliyetle üretilmesi ve işleme maliyetlerinin düşüklüğü nedeniyle kamış şekerinin maliyeti pancar şekerine göre daha düşük olmaktadır.

Üzerinde bulunulan coğrafya gereği ülkemizde olduğu gibi Avrupa Birliği, Rusya, Ukrayna gibi ülkeler şekeri pancardan; ABD, Japonya, Çin gibi ülkeler hem pancardan hem kamıştan; Brezilya, Hindistan, Meksika, Pakistan, Tayland, Avustralya başta olmak üzere birçok ülke kamıştan üretmektedir.

DÜNYADA ŞEKER ÜRETİMİ VE TÜKETİMİ

Dünyanın en büyük şeker üreticisi Brezilya olup, dünya üretimindeki payı %22`nin üzerindedir. Bu ülkeyi %16`lık payla Hindistan ve %8`lik payla Çin takip etmektedir. Türkiye %1,3`lük payla 15. sırada yer almaktadır.

Tablo 1- En Büyük Şeker Üreticisi Ülkeler (2012)

| Ülke | Üretim (Ton)* | Payı (%) |

| Brezilya | 40.219.000 | 22,4 |

| Hindistan | 28.830.000 | 16,1 |

| Çin | 14.193.000 | 7,9 |

| Tayland | 10.569.000 | 5,9 |

| ABD | 8.179.000 | 4,6 |

| Rusya | 5.167.000 | 2,9 |

| Pakistan | 5.077.000 | 2,8 |

| Meksika | 5.048.469 | 2,8 |

| Almanya | 4.596.232 | 2,6 |

| Fransa | 4.097.000 | 2,3 |

| Avustralya | 3.733.000 | 2,1 |

| Guatemala | 2.700.000 | 1,5 |

| Filipinler | 2.437.000 | 1,4 |

| Ukrayna | 2.330.800 | 1,3 |

| TÜRKİYE | 2.315.000 | 1,3 |

| DÜNYA TOPLAMI | 179.570.702 | 100,0 |

| (*) Ham şeker bazında Kaynak: FAO | ||

Dünya şeker ekonomisinin lokomotifi tüketimdir. Dünyanın en büyük şeker tüketicisi Hindistan`dır. Nüfus artış hızı ve kişi başına gelir, tüketimi belirleyen en önemli etkenlerdir. Gelişmiş ülkelerde kişi başına şeker tüketimi durağan seyretmekte, azgelişmiş ülkelerde ve şeker ekonomisi güçlü ülkelerde artmaktadır.

Tablo 2- En Büyük Şeker Tüketicisi Ülkeler

| Ülkeler | Tüketim (Milyon Ton) | Kişi Başına Tüketim (Kg/yıl) |

| Hindistan | 23,5 | 19,2 |

| AB | 17,1 | 34,0 |

| Çin | 14,5 | 10,7 |

| Brezilya | 11,9 | 57,4 |

| ABD | 9,8 | 30,9 |

| Rusya | 5,4 | 39,3 |

| Endonezya | 5,5 | 21,8 |

| Meksika | 4,5 | 37,9 |

| Pakistan | 4,3 | 22,3 |

| Mısır | 3,1 | 36,0 |

| TÜRKİYE* | 2,3 | 25,0 |

| Kaynak: Şeker Kurumu 2013 Yılı Faaliyet Raporu (*) Türkiye`de kişi başı tüketim, yurtiçi satış miktarı üzerinden hesaplanmıştır. | ||

DÜNYADA ŞEKER PANCARI ÜRETİMİ

Dünyada 50 ülkede şeker pancarı üretilmektedir. En çok şeker pancarı Avrupa`da üretilmektedir (hasat edilen şeker pancarı alanlarının %70`i). Dünyanın en büyük 10 şeker pancarı üreticisi ülkenin dünya toplam şeker pancarı üretimindeki payı %80 dolayındadır. Dünyada şeker pancarı ekim alanları 2001 yılında 6 milyon hektardan 2012 yılında 4,9 milyon hektara düşmüştür. Buna karşılık şeker pancarı veriminin dünya ortalaması 2001 yılında 38 ton/hektar iken, 2011 yılında bu rakam 55 ton/hektar`a yükselmiştir. 2001 yılında 230 milyon ton olan dünya şeker pancarı üretimi 2012 yılında 270 milyon ton olmuştur.

Tablo 3- En Büyük Şeker Pancarı Üreticisi Ülkeler (2012)

| Sıra No | Ülkeler | Ekim Alanı (Bin ha) | Üretim | Verim (Kg/Ha) | |

| Bin ton | Payı (%) | ||||

| 1 | Rusya |

| 45.057 |

|

|

| 2 | Fransa | 390 | 33.688 | 12,5 | 86.479 |

| 3 | ABD | 487 | 31.966 | 11,8 | 65.593 |

| 4 | Almanya | 402 | 27.891 | 10,3 | 69.363 |

| 5 | Ukrayna | 449 | 18.439 | 6,8 | 41.076 |

| 6 | Türkiye | 281 | 15.000 | 5,6 | 53.381 |

| 7 | Polonya | 212 | 12.350 | 4,6 | 58.248 |

| 8 | Çin | 235 | 11.469 | 4,2 | 48.705 |

| 9 | Mısır | 178 | 9.126 | 3,4 | 51.276 |

| 10 | İngiltere | 120 | 7.291 | 2,7 | 60.758 |

| GENEL TOPLAM | 4.906 | 269.825 | 100,0 |

| |

| Kaynak: FAO | |||||

TÜRKİYE`DE ŞEKER PANCARI ÜRETİMİ

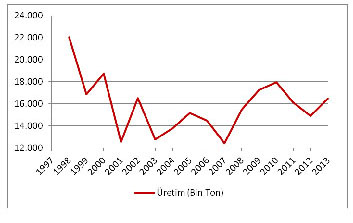

Türkiye`de şeker pancarı üretimi Tablo 4`de verilmiştir. Buna göre 1998 yılında 22 milyon ton olan şeker pancarı üretimi 2014 yılında 17 milyon tona gerilemiştir. Buna karşılık aynı dönemde hektar başına verim 44 tondan 57 tona yükselmiştir.

Tablo 4- Yıllar İtibariyle Türkiye`de Şeker Pancarı Ekim ve Üretimi

| Yıllar | Çiftçi Sayısı (Bin kişi) | Ekim Alanı (Ha) | Üretim (Bin Ton) | Verim (Ton/ha) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1998 | 492.495 | 500.951 | 22.060 | 44,2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1999 | 420.106 | 416.190 | 16.855 | 40,4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2000 | 411.324 | 408.367 | 18.759 | 45,9 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2001 | 479.243 | 356.517 | 12.551 | 35,2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2002 | 492.232 | 371.795 | 16.523 | 44,4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2003 | 459.571 | 319.498 | 12.758 | 40,0 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2004 | 390.635 | 320.677 | 13.753 | 42,9 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005 | 347.814 | 335.556 | 15.181 | 45,2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2006 | 311.799 | 323.714 | 14.452 | 44,4 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2007 | 246.797 | 298.874 | 12.415 | 41,3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2008 | 209.115 | 320.731 | 15.488 | 48,1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2009 | 187.937 | 323.970 | 17.275 | 53,2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2010 | 196.901 | 328.651 | 17.942 | 54,5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2011 | 171.752 | 293.841 | 16.126 | 54,3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2012 | 140.640 | 280.186 | 14.920 | 53,3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2013 | 126.307 | 290.900 | 16.483 | 56,7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2014 | 16.860 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Kaynak: TÜİK

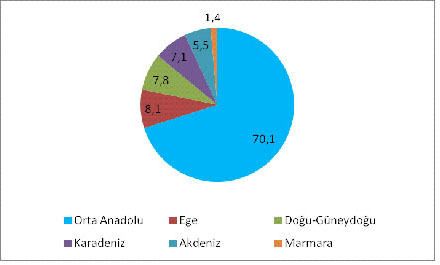

Türkiye`de şeker pancarı Ege, Akdeniz sahil kuşağı, Doğu Karadeniz ve Güneydoğu Anadolu dışında tüm illerimizde üretilmektedir. İl bazında en yüksek üretim Konya`da (%29) gerçekleştirilmekte; bu ili Yozgat (%10) ve Aksaray (%7) izlemektedir. Tablo 5- Bölgelere Göre Şeker Pancarı Üretimi (2013)

Grafik 2- Bölgelere Göre Şeker Pancarı Üretimi (2013)

Tablo 6- İllere Göre Şeker Pancarı Üretimi (2013)

AVRUPA BİRLİĞİNDE ŞEKER KOTALARI AB, 30 Eylül 2017 tarihine kadar yürürlükte kalacak olan yeni beyaz şeker kotasını 17 Aralık 2013 tarihli ve 1308/2013 sayılı tüzük ile toplam 13,5 milyon ton; kota kapsamındaki fruktoz (izoglukoz) üretim miktarını da kuru madde bazında 720 bin ton olarak belirlemiştir. AB`de izoglikoz kotasının toplam şeker kotasına oranı %5,3`tür. Tablo 7- AB Şeker Kotaları (Ton)

SEKTÖRDE FAALİYET GÖSTEREN ŞİRKETLER Türkiye`de sakaroz kökenli pancar şekeri ve nişasta kökenli (NBŞ) olmak üzere iki tür şeker üretimi bulunmaktadır. NBŞ üretiminde nişasta kaynağı olarak mısır kullanılmaktadır. NBŞ şuruplarının glikoz şurubu ve fruktoz şurubu olmak üzere iki temel grubu bulunmaktadır. Fruktoz şurupları AB`de izoglukoz, dünyada ise genelde yüksek fruktozlu mısır şurubu (HFCS) olarak adlandırılmaktadır. Ülkemizde pancar şekeri ve nişasta kökenli şeker (NBŞ) üreten şirketler aşağıda verilmiştir. Tablo 8- Türkiye`de Pancar Şekeri ve NBŞ Üreten Şirketler | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PANCAR ŞEKERİ ÜRETEN ŞİRKETLER | |

| TÜRKŞEKER (25 fabrika) | Kamu |

| Konya Şeker Fabrikası A.Ş. (2 fabrika) | Pankobirlik |

| Kayseri Şeker Fabrikası AŞ. (2 fabrika) | Pankobirlik |

| Amasya Şeker Fabrikası | Pankobirlik |

| Adapazarı Şeker Fabrikası | Pankobirlik |

| Kütahya Şeker Fabrikası | Özel |

| Keskinkılıç Gıda San. ve Tic. AŞ. | Özel |

| NİŞASTA BAZLI ŞEKER ÜRETEN ŞİRKETLER | |

| Amylum Nişasta San. ve Tic. AŞ. |

|

| Cargill Tarım ve Gıda San. ve Tic. AŞ. |

|

| PNS Pendik Nişasta San. AŞ. |

|

| Sunar Mısır Entegre Tesis. San.Tic. |

|

| Tat Nişasta San. ve Tic. AŞ. |

|

Şeker pancarı üretiminde 1998 yılından sonra kota sistemi uygulanmaya başlanmıştır. Şeker pancarı ve şeker politikası 2001 yılında yürürlüğe giren 4634 sayılı Şeker Kanunu ile düzenlenmiştir. Üretimde kota uygulaması bu kanunla da sürdürülmekte ve üretim yazılı sözleşme hükümlerine göre yapılmaktadır. Şeker Kanunu`nun 3. maddesine göre; "Şeker üretimi ve arzında istikrarı sağlamak amacıyla pazarlanacak şeker miktarı, sakaroz kökenli ve diğer şekerler için ayrı ayrı olmak üzere şeker türlerine göre, gerektiğinde dönemsel olarak kotalar ile belirlenir. Nişasta kökenli şekerler için belirlenecek toplam A kotası, ülke toplam A kotasının %10`unu geçemez. Bakanlar Kurulu bu oranı, Kurumun görüşünü alarak %50`sine kadar artırmaya, %50`sine kadar eksiltmeye yetkilidir". Mevcut Kanun kapsamında faaliyet gösteren tüm şeker şirketleri, Şeker Kurulunca kendilerine tahsis edilen kotalar paralelinde üretim programı yapmaktadırlar. Pancar şekeri ve NBŞ kotaları Tablo 9`da verilmiştir. Tablodan da görüldüğü gibi son 10 yıllık dönemde Bakanlar Kurulu NBŞ kotasını %25-50 oranında artırmıştır. Tablo 9- Türkiye`de Pancar Şekeri ve NBŞ Kotaları (Bin ton)

Tablo 10`dan da görüleceği şekilde son 10 yıllık dönemde şeker üretimi 1,7-2,5 milyon ton dolayında gerçekleşmiştir. Tablo 10- Türkiye‘de Yıllar İtibariyle Pancar Şekeri Üretimi (Bin ton)

2008 – 2013 yılları arasındaki pancar şekeri ve NBŞ ihracat ve ithalatı Tablo 10`da görülmektedir. İhracat verilerine mamul içerisinde ihraç edilen ve dahilde işleme izin belgesi ile C şekeri tahsisat belgesine dayalı olarak yapılan satışlar dahil değildir. Yıllara göre değişmekle birlikte, cüzi miktarda şeker ithalatı yapılmaktadır. Ancak ithalatı yapılan şeker yurt içinde üretimi yapılamayan özel amaçlı şekerler olup, bu miktar Türkiye`nin bir günlük şeker tüketim miktarının oldukça altındadır.

Tablo 10- Türkiye‘de Yıllar İtibariyle Şeker Dış Ticareti (Bin ton)

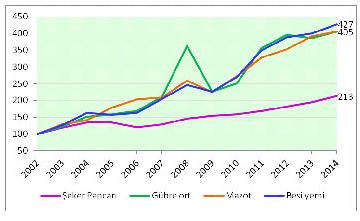

ŞEKER PANCARI ALIM VE GİRDİ FİYATLARI KARŞILAŞTIRMASI 2002-2014 yıllarını kapsayan dönemde şeker pancarı alım fiyatları ile çiftçinin satın aldığı girdilerin (kimyasal gübre, mazot, besi yemi vb) fiyatlarındaki değişimler Tablo 12`de verilmiştir. Söz konusu dönemde şeker pancarının TŞFAŞ tarafından belirlenen alım fiyatı %113 düzeyinde artmış; buna karşılık girdi fiyatlarındaki artışlar %300`ün üzerinde gerçekleşmiştir. Tablo 12- Yıllar İtibariyle Şeker Pancarı Alım ve Girdi Fiyatları (TL/ton)

Grafik 2- Yıllar İtibariyle Şeker Pancarı ve Girdi Fiyatları (TL/ton)

ŞEKER FABRİKALARINDA ÖZELLEŞTİRME SÜRECİ VE MUHTEMEL SONUÇLARI Dünya Bankası ile yapılacak ikraz anlaşmasına esas olmak üzere, Bankaya verilen 10 Mart 2000 tarihli kalkınma politikası mektubunda; TŞFAŞ`ye ait şeker fabrikalarında fiili özelleştirmenin 2001 yılında başlayacağı yer almıştır. Özelleştirme Yüksek Kurulu (ÖYK)`nun 20 Aralık 2000 tarih ve 2000/92 sayılı kararında TŞFAŞ`nin özelleştirme kapsamına alınmasına karar verilmiştir. Geçen sürede kamu şeker fabrikalarının özelleştirilmesi amacıyla birçok kez ihaleye çıkılmış; ancak ihale sonuçları Danıştay tarafından iptal edilmiştir. Şeker fabrikalarının özelleştirilmesi durumunda, aile bireyleriyle birlikte sayıları 3 milyonu aşan pancar üreticileri ile şeker tüketicilerinin ciddi sıkıntılarla karşı karşıya kalmaları kaçınılmazdır. Öte yandan, Doğu Anadolu`da kamu işletmeciliğinin sosyo–ekonomik amaçları tümüyle terk edilmiş olacaktır. Doğu–Batı arasındaki gelir uçurumu artacak, istihdam düşecek, kırdan kente göç hızlanacaktır. Bir yandan şekerpancarı üretimine kotalar getirilmesi; öte yandan çiftçinin üretimini sürdürememesi sonucu ortaya çıkacak olası şeker açığı, ihracat geri ödemeleri ile desteklendiği için "daha ucuz"a şeker üreten ülkelerden ve özellikle AB`den ithal edilerek kapatılacaktır. Bu süreçte ucuz üretim yaptığı bahanesiyle nişasta kökenli şekerlere tanınan ayrıcalıklar sürdürülecek; ayrıca sanayide kullanılan şekerler tamamen mısırdan elde edilen şekerlere dayandırılacaktır. Ülkemizde pancar çiftçisinden esirgenen kaynaklar AB`nin pancar, ABD ve Arjantin`in mısır üreticilerine ve çokuluslu agro-sanayi tekellerine aktarılacaktır. Yıllık şeker tüketimi 2 milyon ton olan ve şeker ithal edebilecek yeterli döviz rezervlerine sahip bulunan Fransa, yarı bedelle şeker ithal etmek yerine –şekerpancarı tarımı karşılaştırmalı üstünlük yönüyle ülke çıkarına uygun olduğu için– 4,5 milyon ton/yıl şeker üretmeyi sürdürmektedir. Dolayısıyla, Türkiye`de de tarım ve sanayide sağladığı yüksek istihdam ve yan ürünlerinin tümünün hayvan beslemede kullanılabilirliği yönü ile şekerpancarı tarımının –gerçek üreticilerin söz ve karar sahibi olduğu bir yapılanma içerisinde– artan oranlarda sürdürülmesi ülke çıkarınadır. SORUNLAR VE ÖNERİLER

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||